October finance les entreprises à tous les moments clés de leur croissance. La rénovation de bureaux, le rachat d’une autre entreprise ou encore l’investissement dans un logiciel de gestion de la relation client (CRM) intelligent, ces différents moments de vie d’une entreprise appellent à des solutions de financement différentes. En plus du prêt amortissable « standard », October propose d’autres solutions de financement. Celles-ci sont accompagnées d’échéanciers de remboursement différents et ont des conséquences sur le remboursement de vos prêts.

En supplément du classique prêt amortissable, dont le capital et les intérêts sont payés mensuellement sous forme d’annuités, October propose également un prêt relais-flexible et un prêt extended.

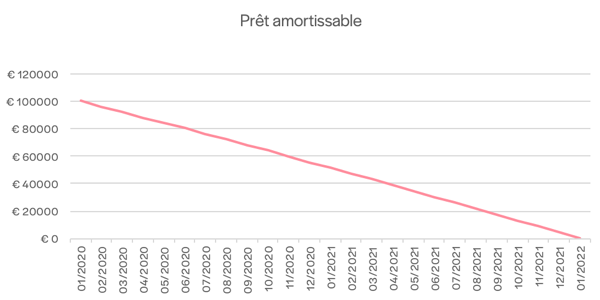

Pour rappel, voici un exemple d’échéancier de remboursement pour un prêt amortissable de 100.000 euros sur 24 mois :

Le prêt relais-flexible

Lorsqu’une entreprise a besoin d’un financement rapide et qu’elle est en mesure de rembourser le prêt peu de temps après, le prêt relais-flexible peut être une solution. Il permet à l’entreprise de rembourser par anticipation, sans frais supplémentaires.

Le prêt relais-flexible est un prêt avec un amortissement standard. L’entreprise a la possibilité de rembourser l’intégralité du prêt à tout moment après 9 mois, et ce sans frais supplémentaires. Il ne s’agit pas d’une obligation ; l’entreprise peut également rembourser le prêt à terme en suivant l’échéancier de remboursement.

Si l’entreprise opte pour un prêt relais-flexible, cela sera précisé dans la description du projet. Lorsque vous investissez dans ce projet, après 9 mois, vous pouvez recevoir à tout moment un message de notre part vous informant que le projet sera entièrement remboursé. Vous recevrez le montant restant dû dans les jours qui suivent sur votre compte October.

Si une entreprise n’opte pas pour un prêt relais-flexible, mais rembourse le prêt par anticipation, elle devra payer des frais de 4% du capital restant dû : 2% pour les prêteurs et de 2% pour October.

En résumé :

- L’entreprise peut rembourser par anticipation après 9 mois sans frais supplémentaires,

- Les prêteurs reçoivent immédiatement le montant total du capital restant dû sur leur compte October.

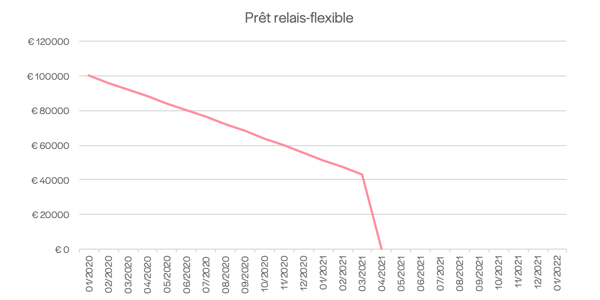

Voici l’exemple d’un échéancier de remboursement pour un prêt relais-flexible de 100.000€ sur 24 mois, remboursé par anticipation :

Le différé d’amortissement :

Parfois, il n’est pas préférable pour une entreprise de commencer à rembourser le prêt immédiatement. Par exemple, l’ouverture d’un nouveau bureau peut mettre à rude épreuve la trésorerie d’une société. Autre exemple, l’objet du financement est l’achat de nouvelles machines, qui ne commencent à réaliser leur plein potentiel qu’après quelques mois. Si un dirigeant s’attend à générer un chiffre d’affaires suffisant par la suite pour pouvoir rembourser le prêt, un différé d’amortissement peut être une solution. Pendant cette période, seuls les intérêts sont payés et aucun remboursement du capital n’est effectué.

Voici l’exemple d’un échéancier de remboursement pour un prêt de 100.000 € sur 24 mois, avec une période de différé de 3 mois :

Le prêt extended

Outre le prêt relais-flexible, une entreprise peut également recourir à un prêt extended. Ce prêt se caractérise par un différé d’amortissement de 12 mois et un remboursement au terme du prêt plus élevé. Pendant cette période de différé, le dirigeant ne paie que des intérêts aux prêteurs. Comme aucun remboursement en capital n’a encore été effectué, le paiement mensuel des intérêts reste élevé.

Après la période de différé, les remboursements mensuels en capital sont relativement faibles. Ces paiements ne sont pas suffisants pour rembourser le prêt dans le délai imparti. Par conséquent, l’emprunteur effectue un versement final pour rembourser le montant restant en une seule fois. Ce dernier se situe entre 15 et 30 % du montant total du prêt.

En résumé :

- La société dispose d’un délai de différé de 12 mois, les prêteurs ne reçoivent que les intérêts sur le montant total,

- Après la période de différé, des remboursements mensuels relativement faibles sont effectués, les prêteurs reçoivent les remboursements en capital et intérêts,

- La société rembourse le capital restant dû en une fois au terme du prêt, les prêteurs reçoivent un remboursement plus élevé que les mois précédents.

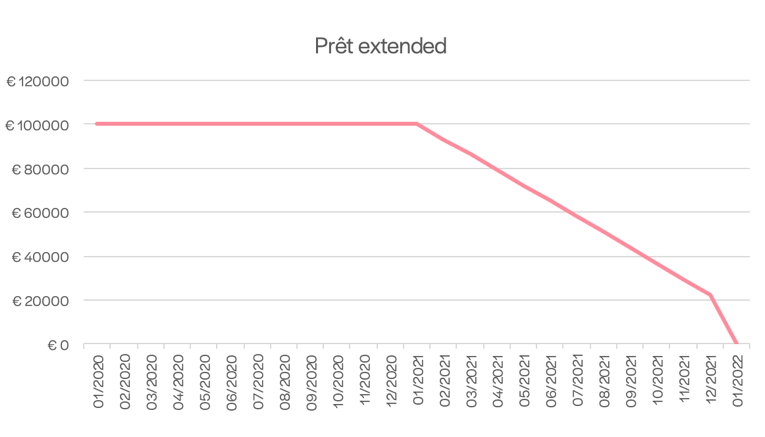

Voici l’exemple d’un échéancier de remboursement pour un prêt extended de 100.000 € sur 24 mois :

Comment suivre ces informations ?

Dans la description du projet, nous mentionnerons toujours le type de prêt. Avant de réaliser un prêt, vous pourrez consulter son échéancier de remboursement. Dans votre portefeuille, vous pouvez suivre les remboursements que vous recevrez chaque mois et le montant du capital restant dû pour chacun de vos prêts.