Dans ce deuxième article de la série, nous allons nous concentrer sur une statistique pertinente pour les prêteurs : le taux de rentabilité interne (TRI). Nous allons examiner de plus près de quoi il s’agit, les principales différences entre le TRI initial et le TRI actuel et comment le TRI peut vous aider à évaluer la santé de votre portefeuille. Pour répondre à toutes vos questions relatives à nos statistiques, nous avons lancé une série d’articles intitulée Une plongée dans les chiffres.

Que représente le Taux de rentabilité interne (TRI) ?

En tant que prêteur particulier, comprendre la performance de votre portefeuille est essentiel pour contrôler vos investissements et ajuster votre stratégie de diversification. Le Taux de rentabilité interne (TRI) est l’une des données les plus pertinentes pour vous y aider.

Mais qu’est-ce que le TRI exactement ? C’est un outil financier qui permet de mesurer la rentabilité d’investissements potentiels et de comparer l’attractivité de chacun d’entre eux. Sur votre portefeuille October, le TRI vous dit essentiellement si votre portefeuille est rentable ou non.

Dans le cas des prêts October, le TRI prend en compte les dates de tous vos investissements, les remboursements mensuels, les rééchelonnements éventuels et les défauts potentiels et exprime tous ces flux de trésorerie sous la forme d’un rendement annuel. De plus, le TRI peut être calculé pour un seul prêt, mais c’est une mesure puissante pour exprimer le rendement de votre portefeuille dans son ensemble.

Le portefeuille est composé de 2 types de taux de rentabilité interne, le TRI initial et le TRI actuel. Les deux peuvent varier même si vous n’avez pas de défauts dans votre portefeuille. Nous allons entrer dans les détails de ces 2 types dans le paragraphe suivant.

Quelle est la différence entre le TRI initial et le TRI actuel indiqués sur October ?

Il y a deux Taux de Rentabilité Interne sur votre portefeuille October. La différence entre les deux est assez simple :

- Le TRI initial, représente le rendement annuel de votre portefeuille sans aucun défaut, rééchelonnement ou remboursement anticipé.

- Le TRI actuel est une vue ajustée de votre portefeuille. Il montre le rendement annuel après avoir pris en compte les défauts, les remboursements anticipés et les prêts rééchelonnés que vous pouvez avoir dans votre portefeuille.

Ainsi, vous pouvez toujours avoir une vue actualisée de la santé de vos investissements et de l’impact de l’état de vos prêts sur votre portefeuille October.

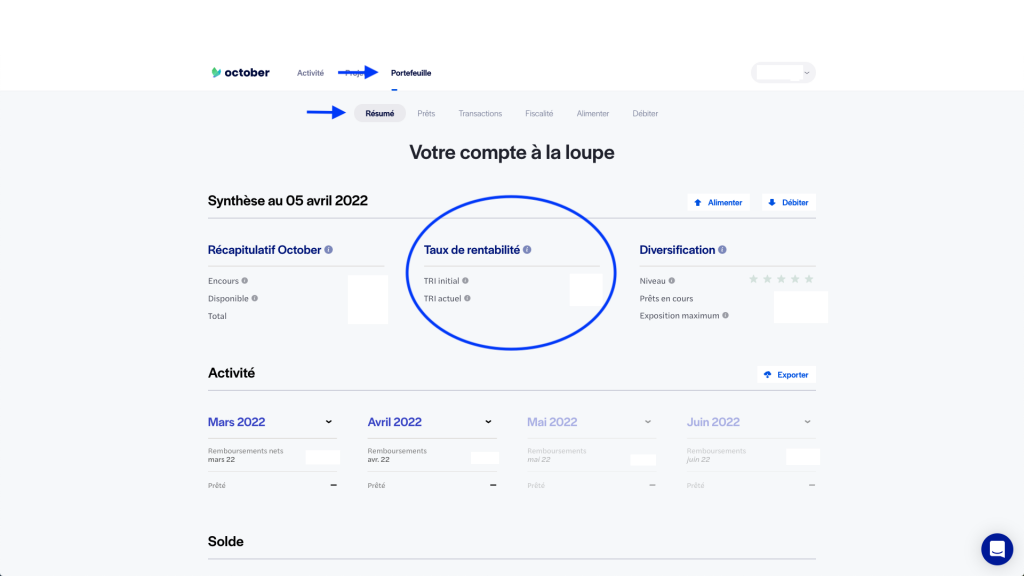

Où puis-je vérifier le taux de rentabilité interne de mon portefeuille ?

Vous pouvez trouver le TRI initial et actuel dans l’onglet Résumé de votre portefeuille sous la section « Taux de rentabilité« . Il est disponible chaque fois que vous en avez besoin et il est toujours mis à jour. Ainsi, chaque fois que vous prêtez à un projet ou que vous avez un défaut et qu’une provision a été appliquée, les données sont mises à jour automatiquement.

Il faut tenir compte du fait que le TRI de chaque projet n’est pas affiché sur le portefeuille. Vous pouvez le calculer à partir de l’Excel avec vos remboursements passés et futurs qui est disponible sur le bouton « Exporter » de la page Résumé. Pour savoir comment calculer le TRI, consultez notre tutoriel.

Où trouver les performances générales du portefeuille d’October et comment les lire ?

Maintenant que nous avons vu comment suivre votre propre TRI, regardons de plus près le tableau des indicateurs de performance sur la page de statistiques d’October. Sur cette page, vous pouvez trouver à tout moment toutes les statistiques relatives au portefeuille d’October.

Au 31/02/2022

Dans le tableau des indicateurs de performance, vous pouvez trouver :

- Le taux de rentabilité interne (net de risque) du tableau correspond à la définition du TRI actuel présenté ci-dessus. Il s’agit du TRI ajusté des incidences et des remboursements anticipés.

- Le taux de rentabilité interne maximum possible est l’équivalent du TRI initial. C’est le rendement annualisé des prêts s’ils étaient remboursés comme prévu initialement.

- Le coût annuel du risque représente l’impact des défauts de paiement sur le portefeuille. Il compare le TRI initial avec le TRI actuel. Plus il est bas, plus les défauts de paiement affectent la rentabilité du portefeuille.

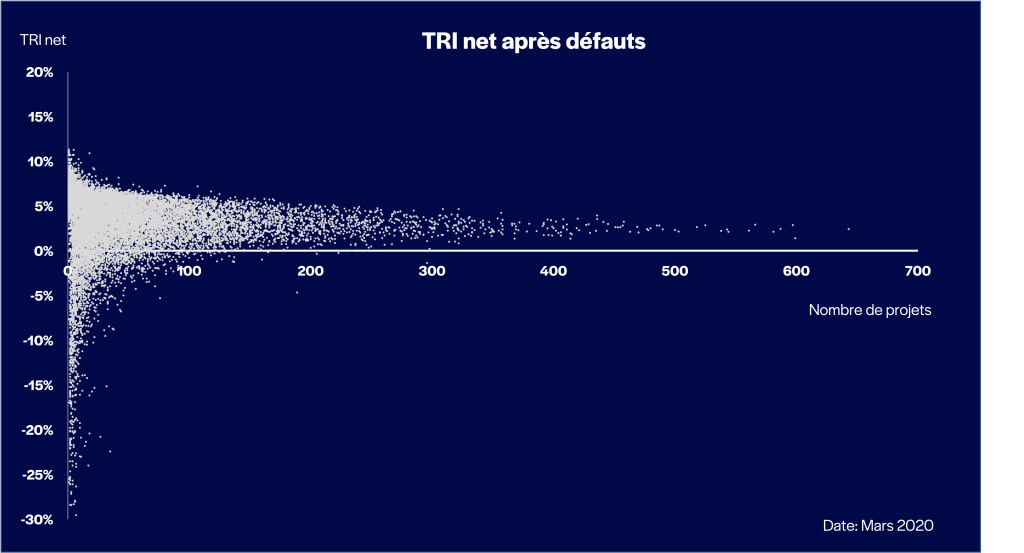

En février 2022, vous pouvez constater que, pour un portefeuille composé de tous les projets publiés sur October, le taux de rendement interne (TRI) post-défauts est de 4,12% (contre un TRI avant défaut de 5,71%). Cela signifie que l’impact global des défauts sur le taux de rentabilité interne est de 1,59 points.

Si nous analysons ce tableau de performance par année, nous pouvons constater que le TRI actuel a diminué en 2016-2018 avant de se stabiliser au-dessus de 4% à partir de 2019 et d’atteindre 5,56% en 2022. Même si les défauts sont attendus dans le cadre d’un portefeuille arrivé à maturité, nous nous concentrons depuis 2019 sur les enseignements tirés des incidences, notamment les défauts précoces, afin d’améliorer nos modèles de scoring et notre identification des schémas de fraude. Avec l’introduction d’Instant Projects en 2020, nous avons également abaissé la taille moyenne des prêts présentés sur la plateforme, réduisant par la même occasion l’impact qu’un défaut pourrait avoir sur la performance globale du portefeuille. Dans notre prochain article consacré au taux de défaut, nous plongerons en profondeur dans ce sujet.

Maintenant, en regardant le TRI par pays, nous pouvons voir que le TRI actuel varie de 3,47% en France à 5,86% aux Pays-Bas, l’Italie et l’Espagne se situant autour de 4,5%. La maturité du portefeuille, le marché sur lequel nous évoluons et le type de prêts que nous pouvons offrir varient d’un pays à l’autre et doivent être pris en compte pour évaluer les TRI initiaux et actuels. Jusqu’à présent, le meilleur coût annuel du risque se trouve aux Pays-Bas, avec -0,04% sur la période globale.

Le TRI : la donnée de performance la plus importante.

Pour évaluer réellement la performance d’October et la performance possible de votre portefeuille, le TRI est plus représentatif que le taux de défaut. Pourquoi ?

- Les taux de défaut ne tiennent pas compte des projets remboursés sans aucun défaut.

Chez October, il est conseillé aux prêteurs particuliers de regarder le TRI plutôt que le taux de défaut pour analyser la performance de leur portefeuille car le taux de défaut évalue les performances d’October mais l’encours total (dénominateur) n’inclut pas tous les projets qui ont remboursé leurs prêts sans impact, alors que le numérateur inclut tous les projets en défaut. Ainsi, sur la base de l’encours actuel, le taux de défaut selon le système de notation est de 8,90% par rapport au nombre de projets. Toutefois, si le dénominateur incluait le nombre total de projets, cette donnée serait inférieure. Nous examinerons de plus près le calcul des taux de défaut dans le prochain article sur les statistiques.

C’est pourquoi la statistique la plus intéressante pour analyser l’impact des défauts de paiement sur le portefeuille d’October est le TRI (net de risque) et le comparer au TRI maximal possible.

2. Avoir des défauts de paiement ne signifie pas que votre portefeuille n’est pas sain.

La deuxième raison pour laquelle le TRI est la statistique la plus pertinente pour les prêteurs est que les défauts ne définissent pas la santé de votre portefeuille. Bien sûr, prêter s’accompagne d’un risque de perdre votre capital restant, mais vous pouvez avoir des défauts et avoir un portefeuille rentable.

C’est pourquoi nous insistons sur la diversification de votre portefeuille. En effet, la diversification permet de stabiliser le rendement de votre portefeuille et, par conséquent, l’impact sur le rendement en cas de défaut est moindre et la perte de capital est moins importante. Vous pouvez avoir quelques défauts dans votre portefeuille et avoir un TRI positif. D’après notre analyse, le TRI se stabilise après avoir accordé 100 prêts.

Vous trouverez ci-dessous un tableau de la diversification du portefeuille. Plus il y a de projets du même montant prêté dans votre portefeuille, plus les défauts de paiement n’affecteront pas votre rentabilité.

C’est ainsi que vous gardez votre portefeuille sain et votre TRI positif.