4 ans après le lancement de la plateforme, vous êtes nombreux à nous poser des questions sur notre taux de défaut. Nous les avons posées à Marc Sebag, notre Directeur du Crédit Europe, dans une interview ouverte. Marc y répond sans langue de bois et fait également part des améliorations que nous avons apportées à notre modèle d’évaluation du risque et à nos méthodes de recouvrement.

Un peu de contexte : comment sont calculées nos statistiques de défaut ?

Les statistiques de défaut sont disponibles à tout moment sur notre site via ce lien et elles sont mises à jour tous les mois.

Lorsqu’une entreprise fait défaut, nous appliquons une provision sur le capital restant dû (CRD), qui augmente en fonction du nombre de jours de retard. La provision est une estimation de la perte potentielle du capital restant dû. Plus l’emprunteur est en défaut depuis longtemps, plus la probabilité qu’il rembourse est faible. Les provisions appliquées sur le capital restant dû suivent les règles suivantes :

- Les prêts dont le retard est inférieur à 30 jours : 40% de provisions,

- Les prêts dont le retard est compris entre 30 et 120 jours : 80% de provisions,

- Les prêts faisant l’objet d’une procédure de recouvrement judiciaire ou dont le retard est supérieur à 120 jours : 100% de provisions.

L’encours, qui est le capital restant dû hors intérêts et provisions, diminue donc à mesure que le pourcentage de provision appliqué augmente. Les provisions, en affectant votre encours, affectent votre taux de rendement interne (TRI). Elles se traduisent par un résultat négatif dans la partie « Bilan » de votre portefeuille de prêts. En effet, les provisions, étant considérées comme des pertes dans le portefeuille, impactent négativement le montant total de vos gains.

Veuillez noter, toutefois, qu’il ne s’agit que d’une perte potentielle : il se peut qu’une partie ou que la totalité du capital en défaut puisse être recouvrée. De plus, si tous les autres projets de votre portefeuille remboursent normalement, vos gains continueront d’augmenter, compensant progressivement les pertes. Cela implique néanmoins d’avoir un portefeuille bien diversifié…

Nous pensons qu’appliquer une provision dès qu’un prêt est en retard est le seul moyen de retranscrire de façon transparente la santé de votre portefeuille à tout moment.

Question : pourquoi le taux de défaut a-t-il augmenté en 2018 et 2019 ?

Marc : Il est normal, après 48 mois d’activité, que le portefeuille October subisse des défauts de paiement. Les défauts sont inhérents au prêt aux PME. L’objectif n’est pas le “zéro défaut”, il est d’avoir un taux de rendement après défaut largement positif. La question est donc de savoir si le taux de défaut a évolué selon nos attentes. Il a évolué au-delà en raison de 4 facteurs :

- La fraude : 7 projets font l’objet d’une fraude, pour un montant total de 5,9 M€,

- Le financement d’acquisition : 18 projets en défaut ont le même objet de financement : celui de l’acquisition d’une entreprise ou d’un fonds de commerce. Ils représentent un CRD de 6,1 M€,

- L’industrie : nous avons identifié 3 secteurs d’activité avec un risque de défaut plus élevé :

- La construction/le BTP (8 projets / 1,6 M€),

- Les boulangeries (3 projets / 1,1 M€),

- Les traiteurs (2 projets /0,6 M€).

- La localisation : nous avons identifié des régions en France, en Espagne et en Italie présentant un risque plus élevé : 5 projets sont en défaut pour un CRD total de 0,5 M€.

Je voudrais également rappeler que le prêt aux PME n’est pas sans risque. C’est pourquoi nous ne cessons de répéter que la diversification et l’équipondération de votre portefeuille sont essentiels.

Question : qu’entendez-vous par fraude ?

Marc : Nous parlons de fraude lorsque l’emprunteur (habituellement le gérant, mais le directeur financier ou l’expert-comptable peuvent aussi être impliqués) a fait de fausses déclarations lors de la signature du contrat avec October. Une fausse déclaration peut comprendre entre autres :

- Des renseignements erronés sur la santé de l’entreprise,

- La dissimulation d’informations,

- Une fraude interne (blanchiment d’argent),

- Des états financiers falsifiés.

En général, la fraude ne touche pas seulement les prêteurs October, mais toutes les parties prenantes de l’emprunteur (banques, créanciers, clients, fournisseurs, employés, etc.). Dans ce type de situation, les fonds ne sont pas utilisés pour le projet initial et ne génèrent donc pas les revenus prévus dans notre analyse. Par conséquent, l’entreprise tombe rapidement en défaut.

Actuellement le taux de défaut, en montant, des projets notés A est de 7,29%. 97% de ce montant est lié à un seul projet frauduleux. Sans ce dernier, le taux de défaut serait de 0,22%. Cela explique pourquoi aujourd’hui le taux de défaut des projets A est plus élevé que celui des projets B.

Question : quelles sont les méthodes de recouvrement d’October quand nous parlons de fraude ?

Marc : Sur les 7 projets frauduleux :

- Nous avons entamé des procédures pénales pour 4 d’entre eux. Pour 3 projets, nous sommes parvenus à rembourser les prêteurs de la totalité du capital restant dû. Pour 2 de ces 3 projets, les dirigeants sont en prison.

- Nous avons recouvré 1 projet par voie amiable (sans aller jusqu’à la procédure pénale).

- Pour les 2 autres, nous travaillons toujours avec nos avocats pour adopter la meilleure stratégie.

Question : y a-t-il des secteurs d’activité ayant un taux de défaut plus élevé ?

Marc : 3 secteurs présentent un risque plus élevé :

- Le BTP : il s’agit d’un secteur cyclique. Les grandes entreprises sont mieux équipées pour gérer la facturation de leurs clients. Les petites entreprises sont totalement concentrées sur leur quotidien et peuvent oublier de facturer leurs clients, entrainant des problèmes de trésorerie.

- Les boulangeries et les traiteurs : les clients sont très fidèles aux exploitants de ces entreprises (on parle de clientèle intuitu personae). Dans le cadre d’un rachat, le nombre de clients peut donc diminuer post-acquisition.

Ces industries sont généralement connues pour être sujettes à des défaillances. Par exemple les entreprises du BTP ont un taux de défaut également plus élevé auprès des banques. Vous trouverez ici les statistiques officielles de la Banque de France sur le sujet. Nous en tenons évidemment déjà compte dans notre analyse crédit. Ce que nous avons appris, c’est que le risque sectoriel auprès de ces emprunteurs potentiels est plus élevé.

Question : y a-t-il un objet de financement plus risqué ?

Marc : Comme mentionné lors de la première question, le financement d’acquisition. Ces projets sont en défaut pour deux raisons :

- Le risque opérationnel : ou également appelé le risque d’incident. Par exemple des équipements défectueux et donc non performants, une inondation, un incendie, une baisse de fréquentation liée à des protestations (grèves, manifestations, etc.). Ces événements sont imprévisibles. Ils ne sont pas et ne peuvent pas être « calculés » dans la note de risque attribuée à l’emprunteur au moment de notre analyse : 11 projets sont concernés pour un montant total de 2,5 M€.

- Le dol (tromperie du vendeur) : 6 projets sont concernés pour un montant total de 3,6 M€. Le conflit entre le vendeur et l’acheteur entraîne des difficultés de trésorerie pour l’entreprise. Il est systématiquement lié à une fausse déclaration concernant l’acquisition: dettes fiscales et/ ou sociales cachées par le vendeur, vente d’un fonds de commerce alors que le vendeur est toujours en affaire avec ses clients par le biais d’une autre entité commerciale, tensions sociales au sein de l’entreprise, etc.

Question : y a-t-il une corrélation entre la localisation et le défaut ?

Marc : Il y a plusieurs régions où le risque est plus élevé car :

- Le comportement de paiement des petites entreprises est incertain,

- Les délais de paiement sont longs,

- Le processus de recouvrement est très difficile.

Question : envisagez-vous de mettre en place des garanties ou d’offrir une assurance aux prêteurs ?

Marc : Nous prenons déjà des garanties sur certains projets (et nous le faisons depuis les débuts d’October) comme la convention de blocage des comptes courants d’associés, la garantie à première demande et la subordination des obligations convertibles.

Depuis avril 2018, le Fonds de garantie de l’État italien (Fondo di Garanzia) s’applique à certains projets italiens. En cas de défaut, la garantie couvre au minimum 40% du capital restant dû. Elle offre une protection contre la perte en capital tout en aidant les PME à emprunter. Vous trouverez plus d’informations dans ce tutoriel.

Depuis septembre 2018, nous avons décidé de prendre systématiquement des garanties pour le financement d’acquisitions. Quelles sont-elles ? Nantissement sur le fonds de commerce ou encore nantissement de compte titre. L’objectif est d’aligner les intérêts des prêteurs et ceux de l’emprunteur. La prise de garantie est spécifiée dans le contrat de prêt et nous avons décidé de le rendre également visible dans la description du projet.

Nous ne proposons pas d’assurance aux prêteurs pour 2 raisons :

- Notre expérience nous amène à penser qu’il n’est pas facile d’activer une assurance car les critères d’éligibilité sont très stricts. En 2016, nous avons acheté le fonds de commerce d’une plateforme concurrente qui avait souscrit une assurance pour ses prêteurs. Par la suite, en gérant le recouvrement des créances, nous n’avons pas été en mesure d’activer ne serait-ce qu’une seule fois cette assurance. Pourquoi ? Car le contrat d’assurance a été établi de telle manière qu’il était devenu impossible de l’activer.

- C’est une solution très coûteuse pour les prêteurs.

Question : quelles sont les mesures correctrices prises pour mieux évaluer le risque ?

Marc : En ce qui concerne le financement d’acquisition, en plus des garanties, nous avons élaboré des directives supplémentaires depuis septembre 2018. Notre analyse crédit prend en compte :

- Un nouveau risque de gouvernance : si l’acheteur ne fait pas partie de l’entreprise qu’il rachète, l’analyste baisse alors la note. Ceci s’applique même si l’acheteur a une longue expérience dans le secteur : racheter une entreprise peut être comparé à un nouveau départ.

- Une capacité de remboursement plus élevée pour absorber le risque opérationnel : la capacité de remboursement minimale des emprunteurs désireux d’acquérir une nouvelle entreprise / un nouvel actif doit être supérieure d’au moins 20% au ratio que nous demandons habituellement à nos autres emprunteurs. Nous voulons traiter avec des entreprises suffisamment rentables pour absorber les “mauvaises surprises” post acquisition.

Nous avons mis en place des mesures plus strictes dans les secteurs mentionnés précédemment.

- Dans le BTP : nous travaillons uniquement avec des entreprises notées B, ayant un chiffre d’affaires minimum de plusieurs millions d’euros car nous pensons que ces grandes entreprises gèrent leurs clients plus efficacement. Nous avons également fixé une durée de prêt maximale à 3 ans afin d’atténuer le caractère cyclique du secteur.

- Les critères d’éligibilité pour les boulangeries et les traiteurs sont plus stricts qu’auparavant (sur le chiffre d’affaires, la rentabilité et le montant des actifs).

Sur le plan géographique, nous avons pris des mesures correctives comparables :

- La taille de l’entreprise (nombre d’employés, chiffre d’affaires, montant des actifs),

- Nous avons cessé le financement d’entreprises appartenant à certaines industries dans ces régions.

En matière de fraude, nous organisons régulièrement des ateliers internes, afin d’identifier les modèles et d’être moins exposés. Nous collaborons activement aux efforts du gouvernement pour rendre efficace le partage de l’information sur la fraude, tout en respectant le droit à la vie privée des emprunteurs potentiels. Il est difficile de partager ces résultats car ils pourraient donner des idées aux fraudeurs pour contourner les critères sur lesquels nous investiguons. Pour en savoir plus sur notre appréciation des risques et ce qu’October fait déjà pour détecter la fraude

Question : quel est le résultat de ces mesures correctives ?

Nous avons “back-testé » le portefeuille October avec ces mesures correctives et en éliminant les projets frauduleux. Le taux de défaut passe alors de 7,49% à 2%. Que signifie “back-test” ? C’est un test rétroactif. Cela signifie que nous avons appliqué nos nouveaux critères de sélection à l’ensemble du portefeuille pour voir si nous aurions financé les projets ou non.

Question : jusqu’où allez-vous pour recouvrer le capital des prêteurs ?

Marc : Personnellement (avec le management d’October), je prête automatiquement et systématiquement à tous les projets. Le management a engagé au total 8,9 M€ sur l’ensemble des Fonds October (qui regroupent les prêteurs institutionnels). Par conséquent, nos intérêts sont alignés sur ceux des prêteurs.

Abandonner n’est pas une option, surtout dans les cas de fraude : nous allons au pénal et engageons des frais judiciaires à notre charge. Si nous ne sommes pas en mesure de recouvrer le capital, ces coûts sont pour October, ils ne sont pas imputés aux prêteurs. Certains d’entre vous m’ont demandé pourquoi ? Simplement car nous voulons récupérer notre argent autant que vous et parce que nous voulons donner un message clair aux futurs fraudeurs : nous allons vous poursuivre.

Si vous voulez en savoir plus sur nos méthodes de recouvrement, vous pouvez lire ce tutoriel.

Question : quel est l’impact du défaut sur le rendement du portefeuille October ?

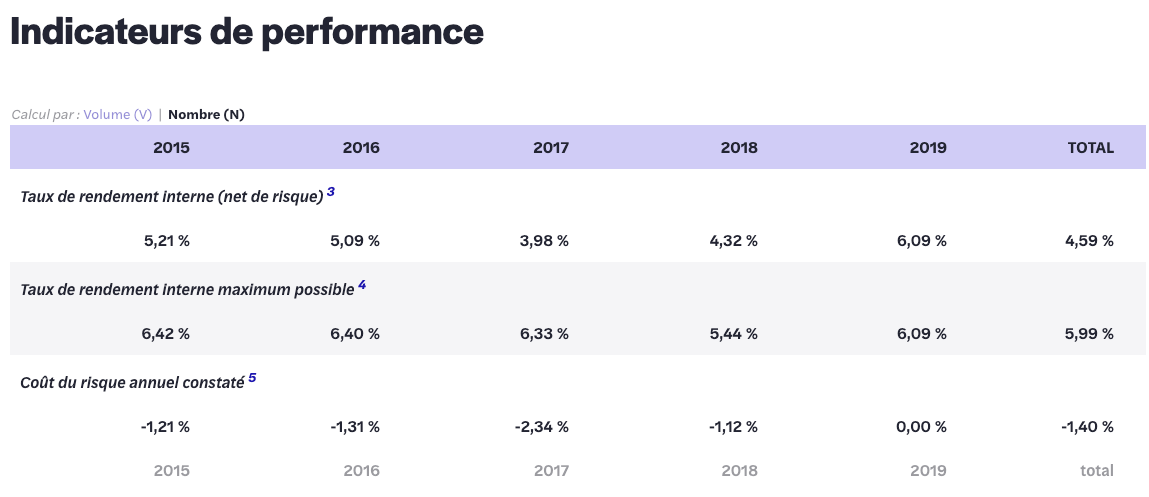

Marc : Vous pouvez vérifier à tout moment le TRI après défaut sur notre page de statistiques :

Pour un portefeuille qui aurait prêté le même montant à tous les projets financés sur October, le TRI après défaut serait de 4,59% (contre un TRI avant défaut de 5,99%). La différence est donc de -1,4 entre le TRI initial et le TRI après défaut, qui reste positif.

Il y a 2 conclusions à tirer de ce tableau :

- Là encore, la diversification et l’équipondération (prêter le même montant à tous les projets) sont essentiels,

- Bien que le taux de défaut ait atteint un niveau inattendu, le TRI net du portefeuille October reste largement positif.